Točka pokrića je točka u kojoj su ukupni prihodi jednaki ukupnim troškovima, a dobit je nula. Analiza točke pokrića jedan je od načina sagledavanja uspješnosti poslovanja, tj. utvrđivanja onog stupnja iskorištenosti kapaciteta pri kojem će se ostvariti maksimalni pozitivni poslovni rezultati.

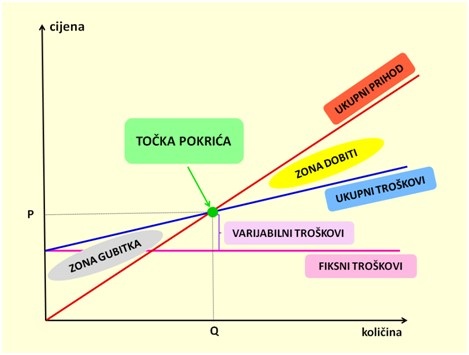

Točku pokrića možemo izračunati računski i prikazati grafički. Grafički prikaz je vrlo prikladan zbog vizualne percepcije o točki pokrića. Primjenjuje se kada je dovoljan jednostavan globalni pregled i kada je potrebno izbjeći detaljni numerički pristup.

Kako bismo grafički prikazali točku pokrića moramo u graf ucrtati pravac ukupnih prihoda i pravac ukupnih troškova. Pravac ukupnih prihoda polazi iz ishodišta i ima pozitivan rast.

Fiksni i varijabilni troškovi

• Fiksni troškovi (ili stalni) su troškovi koji se pojavljuju u poduzeću bez obzira na to da li poduzeće nešto proizvede i proda. Oni postoje čak i onda kada poduzeće uopće ne proizvodi i ne mijenjaju se promjenom količine proizvodnje. U fiksne troškove ubrajamo: najam, režije, telefon, knjigovodstvo, plaće zaposlenih, osiguranja, carine, putovanja, marketing i promocija poduzeća, održavanje opreme, amortizacija, uredski material… Grafički prikaz fiksnih troškova je pravac paralelan s osi x.

• Varijabilni troškovi (ili promjenjivi) direktno su vezani uz proizvod. U varijabilne troškove ubrajamo: troškove sirovina i materijala, varijabilni dio plaće zaposlenika, troškove pakiranja, proviziju od prodaje, potrošni materijal, drugi dohodak, vanjske usluge izrade proizvoda ili obavljanja usluge… Varijabilni troškovi se povećavaju porastom proizvodnje i zato njihov graf pokazuje pozitivan rast. Grafički prikaz varijabilnih troškova je pravac pozitivnog rasta, ali ne polazi iz ishodišta nego od razine fiksnih troškova. Tako dobijemo grafički prikaz ukupnih troškova.

Izračun točke pokrića

Do točke pokrića poduzeće posluje s negativnim financijskim rezultatom i nalazi se u zoni gubitka. U točki pokrića poduzeće ne ostvaruje ni dobit, ni gubitak, budući da ukupni prihodi pokrivaju ukupne troškove, a dobit poduzeća je nula. Od točke pokrića poduzeće počinje ostvarivati pozitivni financijski rezultat i kreće iz zone gubitka u zonu dobiti. Da bismo izračunali točku pokrića potrebno je definirati osnovne elemente relevantne za izračun točke pokrića.

Formula za IZRAČUN TOČKE POKRIĆA:

P – VT – FT = D

(pc x Q) – (vt x Q) – FT = D

Objašnjenje simbola:

Q = količina proizvoda

pc = prodajna cijena po jedinici

FT = ukupni fiksni troškovi

VT = ukupni varijabilni troškovi

vt = varijabilni trošak po jedinici

D = dobit

P = prihod

Količina prodaje u točki pokrića izračunava se kao omjer fiksnih troškova i razlike prodajne cijene i prosječnog varijabilnog troška:

Q = FT/(pc – vt)

Svakom poduzetniku vrlo važno je znati koju količinu proizvoda tvrtka mora prodati da bi izbjegla gubitak odnosno da bi ostvarila točku pokrića. Kako izračunati elemente relevantne za izračun točke pokrića prikazano je u sljedećim primjerima.

Primjer:

Tvrtka Noa d.o.o. proizvodi proizvod M. Jedinična prodajna cijena iznosi 500,00 kn/kom, varijabilni troškovi po jedinici iznose 187,50 kn/kom, a ukupni fiksni troškovi iznose 100.000,00 kn.

1. Kako izračunati količinu proizvoda M u kojoj se ostvaruje točka pokrića troškova?

Q = FT/(pc – vt) = 100.000,00/(500,00 – 187,50) = 320 kom

Tvrtka Noa d.o.o. mora prodati 320 komada proizvoda M da bi ostvarila točku pokrića.

PRIHOD U TOČKI POKRIĆA izračunava se po formuli:

P = (FT x pc)/(pc – vt)

2. Kako izračunati prihod koji tvrtka Noa d.o.o. treba ostvariti da bi izašla iz zone gubitka odnosno da bi joj dobit bila 0?

P = (FT x pc)/(pc – vt) = (100.000,00 x 500.00)/(500,00 – 187,50) = 160.000,00 kn

Prihod tvrtke Noa d.o.o. u točki pokrića iznosi 160.000,00 kn, odnosno tvrtka Noa d.o.o. treba ostvariti prihod od 160.000,00 kn da bi izašla iz zone gubitka, a dobit joj bila 0.

KOLIČINA PRODAJE PRI KOJOJ SE OSTVARUJE ODREĐENA DOBIT računa se po formuli:

Q = (FT + D)/(pc – vt)

3. Kako izračunati pri kojoj količini proizvoda tvrtka Noa d.o.o. ostvaruje dobit od 50.000,00 kn?

Q = (FT + D)/(pc – vt) = (100.000,00 + 50.000,00)/(500,00 – 187.50) = 480 kom

Tvrtka Noa d.o.o. mora prodati 480 komada proizvoda M da bi ostvarila dobit od 50.000,00 kn.

PRIHOD KOD KOJEG SE OSTVARUJE ODREĐENA DOBIT izračunava se po formuli:

P =[(FT +D) x pc]/(pc – vt)

4. Kako izračunati prihod kod kojeg tvrtka Noa d.o.o. ostvaruje dobit od 80.000 kn?

P = [(FT +D) x pc]/(pc – vt) = [(100.000,00 + 80.000,00) x 500,00]/(500,00 – 187,50) = 288.000,00 kn

Da bi postigla dobit od 80.000,00 kn tvrtka Noa d.o.o. treba ostvariti prihod od 288.000,00 kn.

Za optimalan način rada tvrtke potrebno je maksimizirati razinu profita. Da bi se to postiglo potrebno je provoditi stalnu analizu kritičnog praga. Točka pokrića nam omogućuje da odredimo kako promjena u obujmu proizvodnje, prodaje proizvoda i njihovih cijena, kao i glavne karakteristike troškova, utječu na financijsku situaciju tvrtke.

Mnogi maslinari žale se na urod maslina u 2021. godini, a neki od njih odlučili su i preskočiti berbu, stoga je za njih izračun točke pokrića troškova od izuzetne važnosti. Zato ću u sljedećem broju prikazati izračun točke pokrića na primjeru tvrtke koja se bavi proizvodnjom i prodajom maslinovog ulja.