Konzultantsko-revizorska kompanija EY Hrvatska objavila je sveobuhvatnu analizu prvih izvještaja o održivosti u Hrvatskoj, pripremljenih u skladu s Direktivom o korporativnom izvještavanju o održivosti (CSRD). EY CSRD Barometar 2025. pruža detaljan pregled napretka hrvatskih poduzeća u usklađivanju s Europskim standardima za izvještavanje o održivosti (ESRS).

EY CSRD Barometar 2025.

U sklopu barometra analizirani su izvještaji o održivosti poduzeća obveznika na hrvatskom tržištu, sastavljeni prema Zakonu o računovodstvu, ESRS-u i EU taksonomiji. Ovi izvještaji usklađeni su s Direktivom o korporativnom izvještavanju o održivosti (CSRD), koju je za uvrštene subjekte s više od 500 zaposlenika uvela Europska unija počevši od poslovne godine 2024. Od ukupno 50 poduzeća koja su, prema popisu Ministarstva financija Republike Hrvatske, morale predati izvještaj o održivosti za 2024. godinu, 8 ih je koristilo izuzeće, a 42 su predale izvještaj te su analizirane u sklopu CSRD Barometra. Među analiziranim poduzećima, na 6 izvještaja izdano je mišljenje s rezervom.

Većina poduzeća prati propisanu strukturu izvještaja o održivosti prema ESRS-u. Ovaj pristup predstavlja značajnu prednost za korisnike jer poboljšava čitljivost i usporedivost izvještaja s ESRS tematskim standardima, omogućujući pritom razne sektorske i druge analize i usporedbe.

Analizirana poduzeća svrstana su u šest sektora: financijske institucije, industrija i energetika, hotelijersko-ugostiteljski sektor, potrošačka dobra, usluge te ostalo. Cilj CSRD Barometra je identifikacija zajedničkih obrazaca i odstupanja, kao i specifičnih objava vezanih uz pojedina poduzeća. Također, fokus je stavljen na pristupe procjeni dvostruke značajnosti (DMA) te sektorske trendove.

„Postoji jasna potreba za dubljom integracijom ESG principa u poslovne strategije i poboljšanjem kvantitativnih pokazatelja. Iako EU taksonomija predstavlja ključan alat za usmjeravanje kapitala prema održivim ciljevima, čak 85% analiziranih poduzeća nije prijavilo ni jednu djelatnost usklađenu s taksonomijom, što ukazuje na veliki prostor za unaprjeđenje održivog poslovanja“, istaknula je Ivana Krajinović, partnerica u Odjelu revizije i voditeljica Odjela financijsko-računovodstvenog savjetovanja i izvještavanja o održivosti u EY-u Hrvatska.

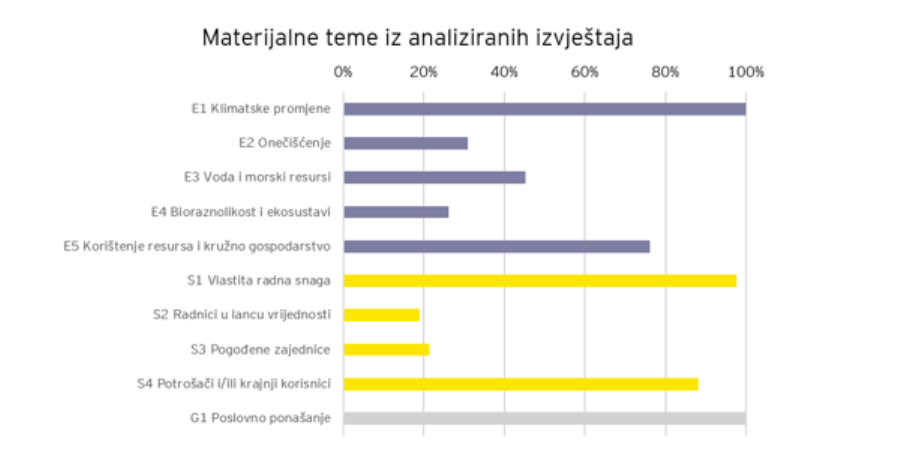

Sva poduzeća prepoznala su ublažavanje klimatskih promjena kao značajnu temu, samo 17% razvilo konkretne tranzicijske planove

Sva analizirana poduzeća izvještavala su barem o jednoj podtemi u sklopu standarda E1 Klimatske promjene i G1 Poslovno ponašanje, što potvrđuje da su pitanja poput emisija stakleničkih plinova i korporativne kulture prepoznata kao prioritetna. Ublažavanje klimatskih promjena prepoznalo je 100% ispitanih, dok je 76% izvijestilo i o prilagodbi klimatskim rizicima. Ipak, samo 50% ima definirane ciljeve za smanjenje emisija, a svega 17% razvilo je tranzicijske planove.

„Najčešće objavljivane mjere za ublažavanje klimatskih promjena uključivale su implementaciju obnovljivih izvora energije, modernizaciju tehnologija i proizvodnih procesa prilagođenih specifičnostima sektora, te korištenje zelenih certifikata kao odgovore na ciljeve smanjenja emisija iz opsega 1 i 2. S druge strane, mjere i ciljevi usmjereni na smanjenje emisija iz opsega 3 rijetko su zastupljeni u izvještajima, što ukazuje na potencijalna područja za daljnje unaprjeđenje. Ovo je posebno značajno s obzirom na to da udio emisija iz opsega 3 prosječno iznosi između 76,7% i 99,7% ukupnih emisija pojedinog sektora (izuzev sektora Usluga gdje udio čini prosječno 54,7%). Također, kod emisija iz opsega 3 identificirane su poteškoće u prikupljanju podataka, što dodatno otežava njihovo praćenje i smanjenje“, ističe Ivana Krajinović.

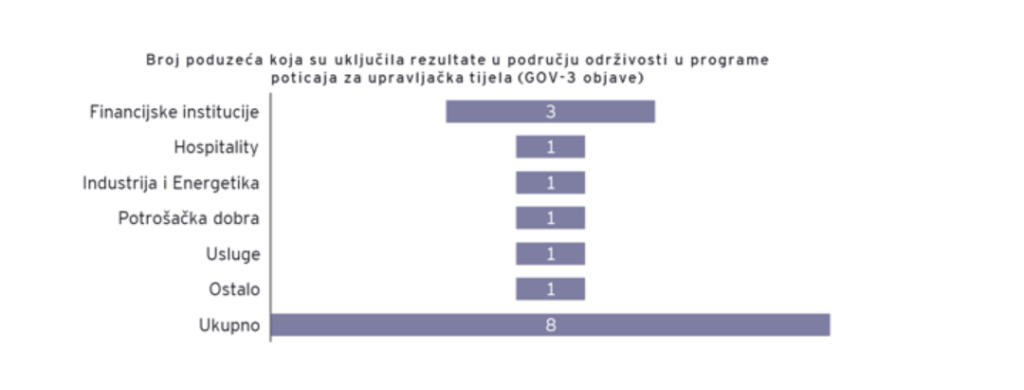

Analiza je pokazala da nešto manje od trećine poduzeća (29%) nije definiralo ciljne vrijednosti, dok 81% njih nije uključilo ciljeve vezane uz održivost u svoje politike primitaka. Od onih poduzeća koja su u svoje politike primitaka uključila ciljeve održivosti za Upravu, najčešće su to činila poduzeća iz sektora Financijske institucije.

„Kao jedno od ključnih područja poboljšanja identificirali smo nedostatak povezanosti između strategija, konkretnih i vremenski definiranih ciljeva te same provedbe mjera. U narednim godinama očekujemo pomak od formalnog ispunjavanja zahtjeva prema stvarnom strateškom upravljanju održivošću”, govori Ivana Krajinović.

Visoka razina svijesti o reputacijskim i regulatornim rizicima

Velika većina poduzeća također je izvještavala i o temama S1 Vlastita radna snaga (98%) i S4 Potrošači i/ili krajnji korisnici (88%) što jasno potvrđuje da su briga o zaposlenicima, kao i korisničko iskustvo, sigurnost proizvoda i transparentnost u komunikaciji među najvažnijim prioritetima u održivom poslovanju.

Poduzeća su najmanje izvještavala o temama S2 Radnici u lancu vrijednosti (19%) i S3 Pogođene zajednice (21%), nakon čega slijede okolišne teme E4 Bioraznolikost i ekosustavi sa 26% te E2 Onečišćenje sa 31%. Fokus okolišnih tema i dalje je primarno okrenut na upravljanje otpadom i emisijama. S obzirom na sve veće regulatorne i tržišne pritiske, razmatranje i adresiranje ostalih okolišnih pitanja postaje nužno za dugoročnu otpornost poslovanja.

„EY CSRD Barometar 2025 služi kao početna točka. Dok je ispunjavanje regulatornog okvira važno, ključna će biti transformacija poslovnih modela i upravljanje održivošću na razini strateških odluka. Upravo o tome će ovisiti privlačenje budućih investicija, kao i reputacija poduzeća na tržištu“, zaključuje Ivana Krajinović.

Za cjelokupne rezultate istraživanja posjetite službenu web stranicu EY-a Hrvatska.